~自分の予算がわからない方へ~ ご予算の立て方について その①

お住まいをお探しになるにあたって、「自分たちの予算はどのくらいになるのだろう?」や、「どのくらいの予算にするのが適正なのかな…?」という点について、疑問に思われることはありませんか?

ここでは、弊社で行っている「資金相談会」でおすすめしている、ご予算の立て方をシリーズ2回に分けてご紹介してみます。

※結構細かいお話しになるので、「自分で考えるのは面倒だな…」という方は、「資金相談会希望!」としてご連絡くださいませ。

■おススメの方法 … 「お客様の月々のご返済希望額」と、「ローンの審査で借入れできる額」の両方を算出して擦り合わせるのがミソ!

この両方を考えるのはなぜかと言いますと…

①「私たちは月々20万円まで返済できる!」としても、審査が通らないと購入できません…😔

②逆に、「お客様なら6000万円の審査が通ります!」と言われても、返済できなければご家計が破綻してしまいます…😱

なので、①と②の両方を算出して擦り合わせた結果が、「審査も通るし返済もできる😊」予算となるわけです。

弊社の「資金相談会」で使ったお打合せのメモを使って、具体的に書いてみます。

■お打合せシートの全体像

お打合せが完了すると、メモで仕上げてお客様にメールでお渡ししています。その全体像がこちら↓

-4-scaled.jpg)

左側が「お客様の月々の返済希望額から算出する予算」です。

右側が「ローンの審査で借り入れができる予算」です。

今日は左側をご説明しますね(次回は右側を…)。

■毎月のご返済額ごとに場合分けして予算を出してみる。

お客様は、「いくら借りたら月々の返済額がいくらなのか?」等は分からないので、今のお家賃と比べながら場合分けをします。

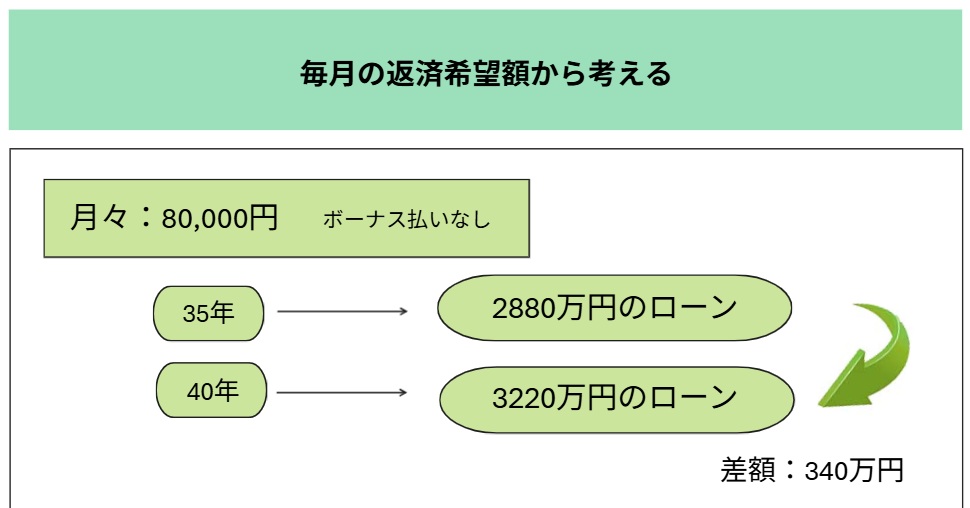

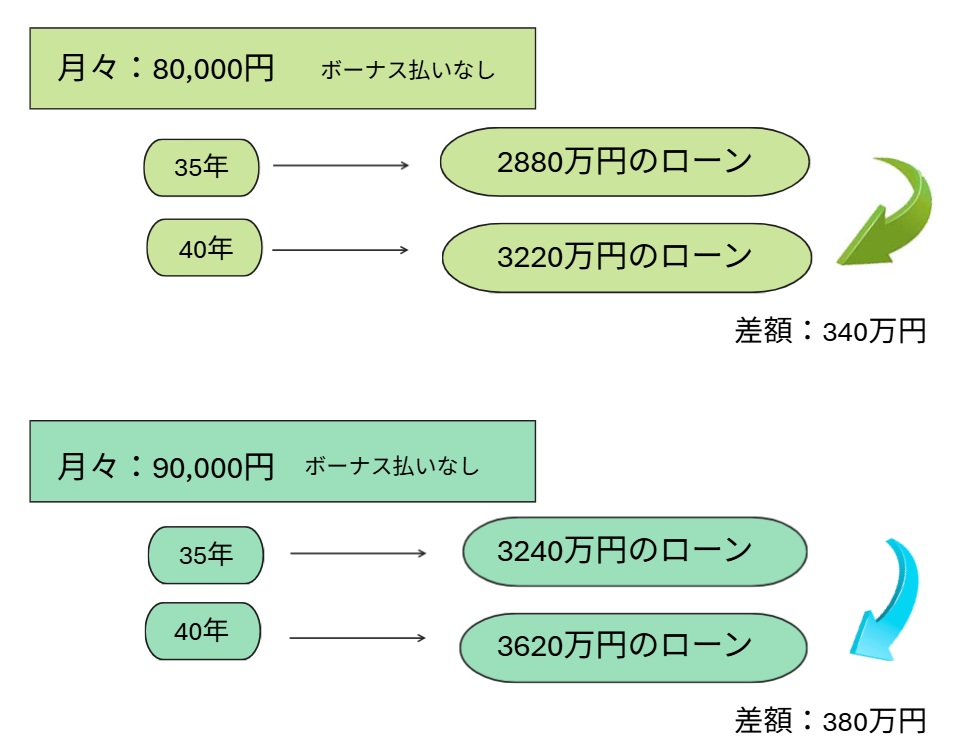

月々8万円、ボーナス払いなしのとき

35年ローンの場合は、「2880万円までの借入にすれば、8万円におさまる」という意味です。

その下は、40年ローンにすると、「3220万円までの借入にすれば、8万円におさまる」という意味です。

差額が340万円なので、お客様のご年齢やお気持ちがOKならば、無理に35年ローンにして340万円の現金を用意しなくても、40年ローンにすれば8万円の返済で大丈夫ということですね。

最近は40年ローンを利用する方もかなり増え、だいぶ一般的になってきました。

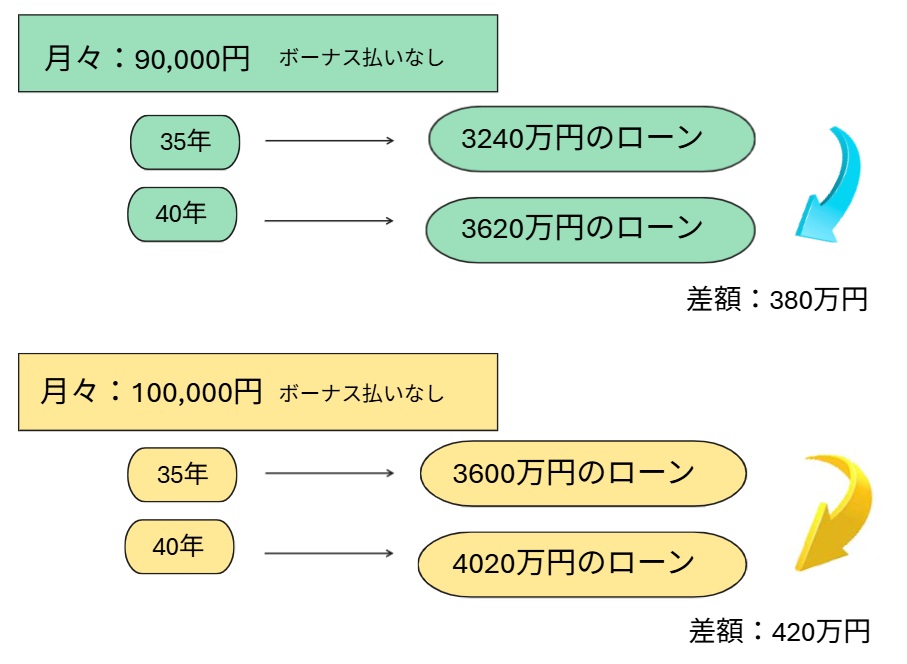

月々9万円、ボーナス払いなしのとき

今度は月々9万円まで上げてみて、8万円の場合と比べてみます。

35年ローンの場合、3240万円までの借り入れにすれば、月々9万円におさまります。

★これは、8万円の場合と比べて、360万円予算が上がったという意味です(3240-2880=360)

また、40年ローンの場合は、3620万円までの借り入れにすれば、月々9万円におさまります。

★月々9万円にすることで、8万円の場合と比べて、ちょうど400万円予算が上がりました。

このことから…

『毎月のご返済を調整することで、頭金を360~400万円増やしたのと同じ予算にできる』

わけです。結構変わりますね!

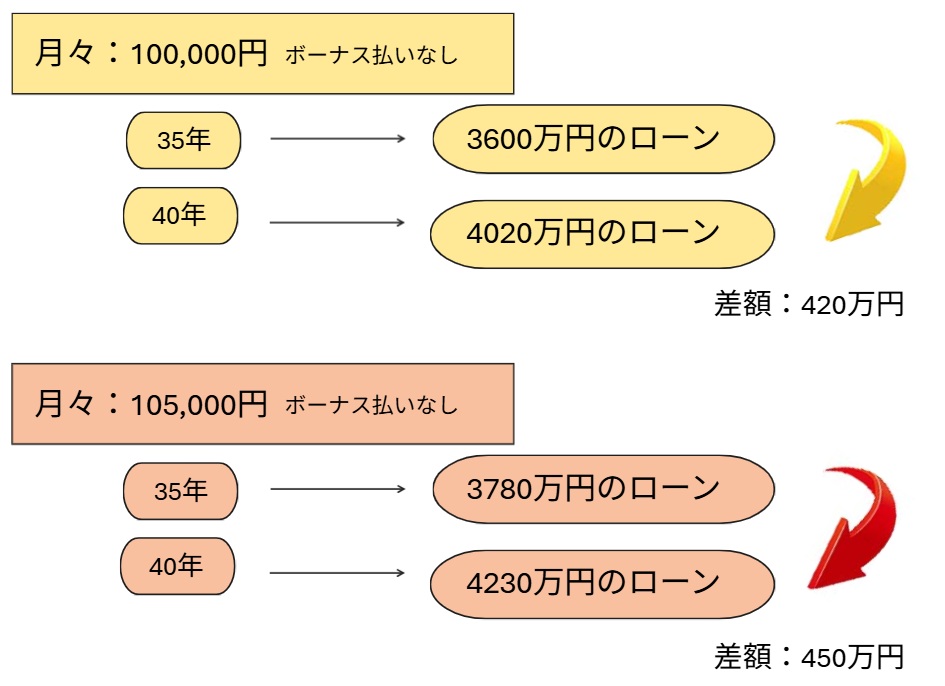

月々10万円のとき

では、月々10万円まで頑張るとするとどうでしょう?

35年ローンの場合、3600万円までのローンでOK。

40年ローンの場合、4020万円までのローンでOK。

となります。最近の物件は4000万円台のものも多いですが、ここまでくるとかなり現実的になってきましたね!

ギリギリをせめて、月々10.5万円の場合は?

この事例でのお客様は、月々11万円まで行くときついとのことでしたので、10.5万円にしたらどうなるかを算出しました。

月々10.5万円まで頑張ると…

35年ローンの場合3780万円までOK。

40年ローンの場合4230万円までOK。

となります。

40年ローンが組めるのであれば、頭金0円で購入したとしても、4230万円までの物件で探せば返済は10.5万円におさまるわけです。

いろいろと選択肢が出てきそうですね!

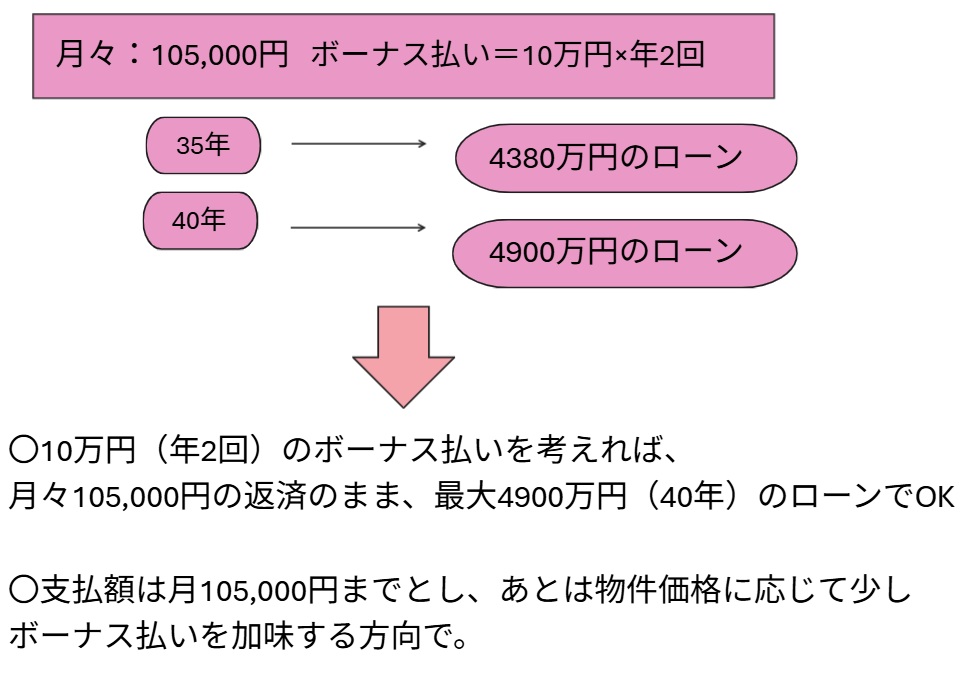

月々10.5万円、ボーナス払い10万円×2回(年)の場合

さらにそこから、ちょこっとボーナス払いを振り分けてみるとどうでしょうか。

ボーナス自体が不確実な方も多いので、あまりボーナス払いを増やさない趣旨で、10万円×年2回としてみました。

するとどうでしょう!

35年でも4380万円、40年だと4900万円までのローンならばこのご返済に納まるのです!

購入したい物件が、ちょっと高いかな…という時には、ボーナス払いをちょこっと振るのがとても有用です。

このお客様の場合の支払い額から考えるご予算は?

このお客様はどのような方針にしたかと言いますと…

支払額は月々10.5万円までとして、気に入った物件が4300万円以上になる場合は、少しだけボーナス払いを検討することにし、4500万円くらいまでの予算ならば「支払いはできるかな…」ということになったのでした。

このように、月々のご返済の希望額から、おおよその住宅ローンの借入額に目安を付けて頂くと、予算の一つの指標となるわけですね。

あとは、「その額まで審査が通るのか?」を検討しなければいけません。

次回は続きとして、「ローンの審査で借り入れできる額」から、予算を算出し、擦り合わせを行うことについて書いてみます。

それではまた!

※アルカンシェルホームでは、お客様の「資金相談会」を随時行っております。ご関心がおありの方は、是非一度ご連絡くださいませ😊

物件見学ツアー

「動画を見ても広さがつかめない」「写真を見ても実際の良し悪しが分からない」でも「不動産屋さんに相談するのも緊張して相談しにくい…」

そんなお悩みはありませんか?

「お試し物件見学ツアー」は、購入しなくても大丈夫!

弊社の担当建築士が見るべきポイントを

アドバイス致します。

まずは最新の住まいをお客様の目で「見て」「感じて」「体感して」みてください!

きっと理想の住まいのイメージが掴めてくると思います。

物件見学ツアー

ご参加希望の方は

こちら

その他ご質問やご相談がおありの方は、エントリー画画内の「お問合せ内容」欄をご記入の上、ご連絡ください。