~自分の予算がわからない方へ~ ご予算の立て方について その②

皆さまこんにちは。はじめてお住まいを探される方にとって、「自分の予算がわからない…」という方も多いかと思いまして、その方法をご紹介するシリーズです。

今回はその2回目です。

前回、住宅ローンを利用する場合の予算の立て方は、2つの方向から考えて擦り合わせをすると良いですよ😊とのお話を致しました。

2つの方向とは、具体的には…

■おススメの方法 … 「お客様の月々のご返済希望額」と、「ローンの審査で借入れできる額」の両方を算出して擦り合わせる

ということでした😌

今回は、「ローンの審査で借り入れできる額」の計算方法についてです。今回は…ちょっとややこしいです…😅

前回の資金相談会での事例をちょっとお借りしてお話しします。

-5-850x1024.jpg)

資金相談会のメモが上の画像ですが、右側のお話しです。

■住宅ローンの借入可能額の計算ってどうやるの?

まずこちらをどうぞ。

-2.jpg)

この事例のご夫婦のご収入状況

このお客様のご夫婦のご収入状況はざっくり左図の内容でした。

ご夫婦の収入を足し算して、借入可能額を計算する方法もありますが、まずご主人様のみでいくらまで借りられるかを計算してみます。

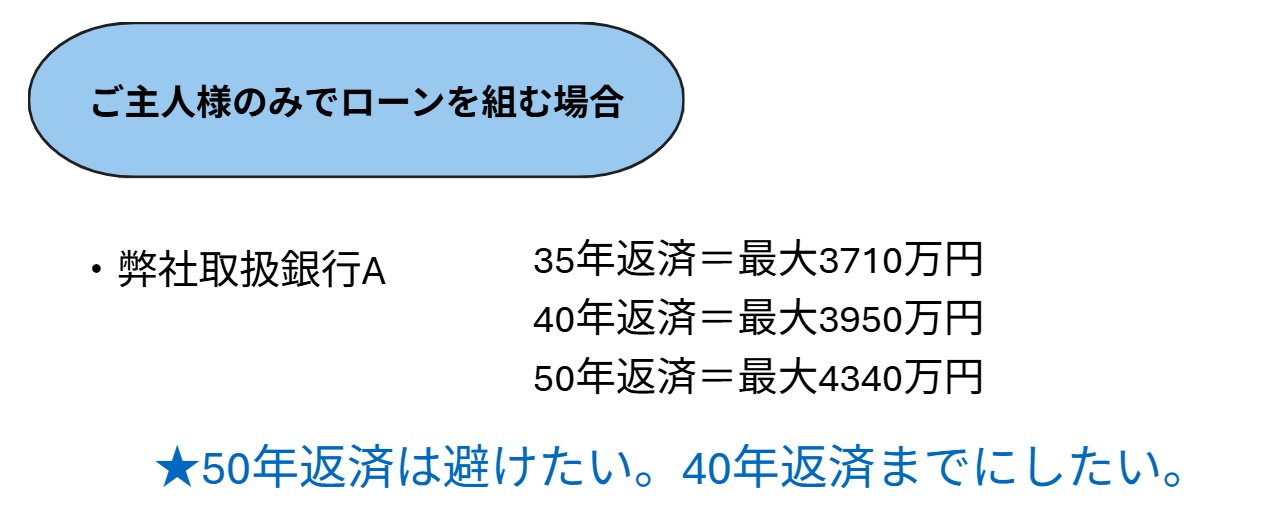

ご主人様のみで住宅ローンを組む場合

「弊社取扱銀行A」というのは、とあるネット銀行です。審査はやや厳しいですが、融資の金利が比較的低いのが良い点です。

計算結果としては、

『ご年収460万円ですと、35年ローンで3710万円、40年ですと3950万円、50年ですと4340万円まで借りられます』

となるのですが、これはどうやって計算しているのでしょう?

順番に書きますと…

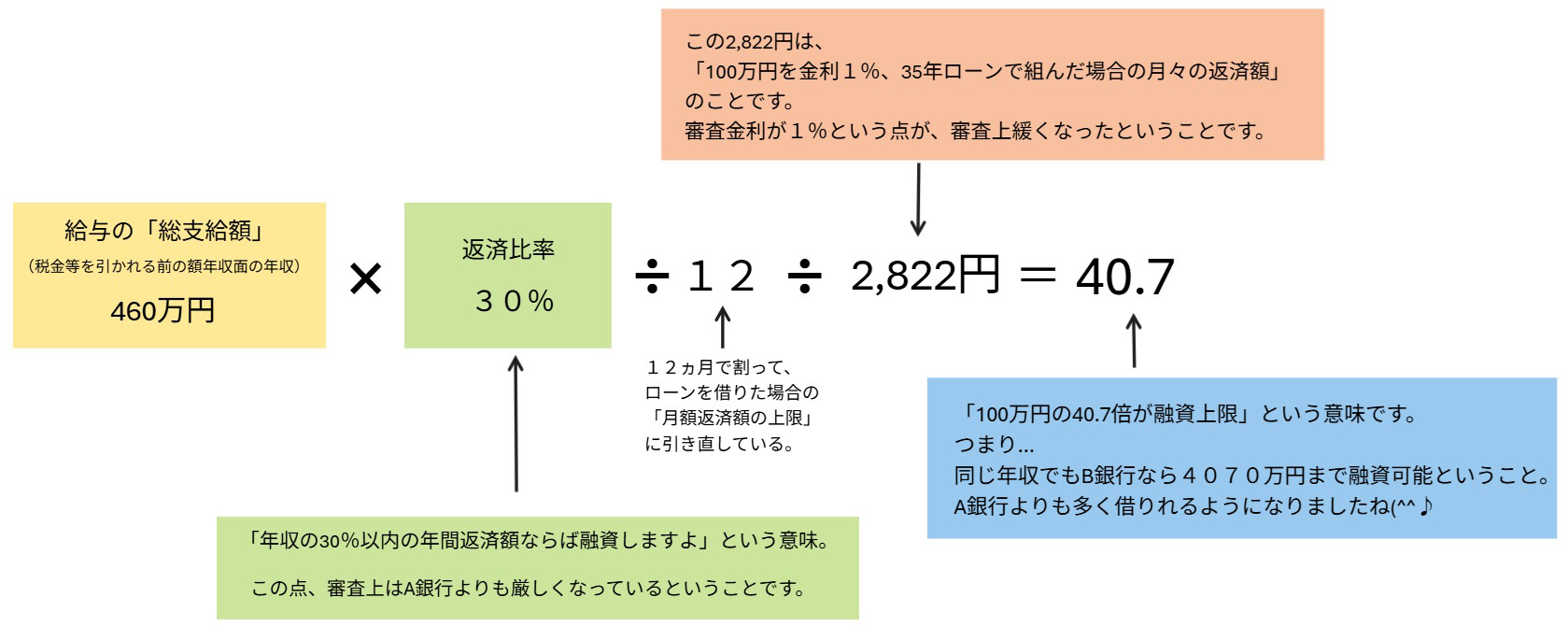

①まず、サラリーマンの方ならば、源泉徴収票の「総支給額」を見ます(確定申告の方は…ちょっとまた別の機会に…)。つまり、手取りの年収ではなくて、税金等が引かれる前の額面の年収で計算します。

②次に、各銀行の審査基準で定める、「返済比率」という掛け目を掛けます。今回のA銀行の場合は40%です。

→そうすると、「460万円×40%」となって、ここまでで「1,840,000円」となります。

※これの意味するところは…「住宅ローンの1年間の返済額が、年収の40%以内ならば融資しますよ」という意味です。

③次に、これを12で割って、月額に直します。

→そうすると、「1,840,000円÷12」となって、「15333.33…円」となります。

※これの意味するところは…「住宅ローンの毎月の返済が、15,333.33…円までなら融資しますよ」という意味です。

④最後に、A銀行で35年返済で組みたい場合は、「4,132円」で割ります。

ここ!この「4,132円」って何か?ということなのですが…。

「4,132円」=審査金利3.5%、35年返済のときの100万円あたりの月々の返済額

のことなのです。左図にまとめてみました。

ここまできましたら、『15,333.333…円÷4132』をする訳なのですが、この答えが『37.10…』となるわけです。

※これの意味するところは、『100万円の37.10倍を上限として融資しますよ』という意味です。

よって、3710万円が、A銀行で35年ローンで融資を受けられる上限となるのでした。

※初見ですととても分かりにくいと思いますので…気になる方は弊社HPのお問合せ欄からメールを頂ければ、計算結果をご返信いたします。お気軽にどうぞ(^^♪

■事例に戻って…この方はどうしたかと言いますと。

さて、事例に戻りまして、ご主人様のみでローンを組む場合、返済期間に応じてA銀行では左図金額まで借りれるであろうことが分かりました。

ただ、お客様のご印象としては、「50年ローンは長すぎるので、40年ローンまでにしたい」とのこと。でも、前回のように、お支払いは4500万円くらいまでなら可能です…😶

つまり、もう少しローンを伸ばしたいわけです。

では、違う銀行で計算してみましょう!となりました。その結果が↓です。

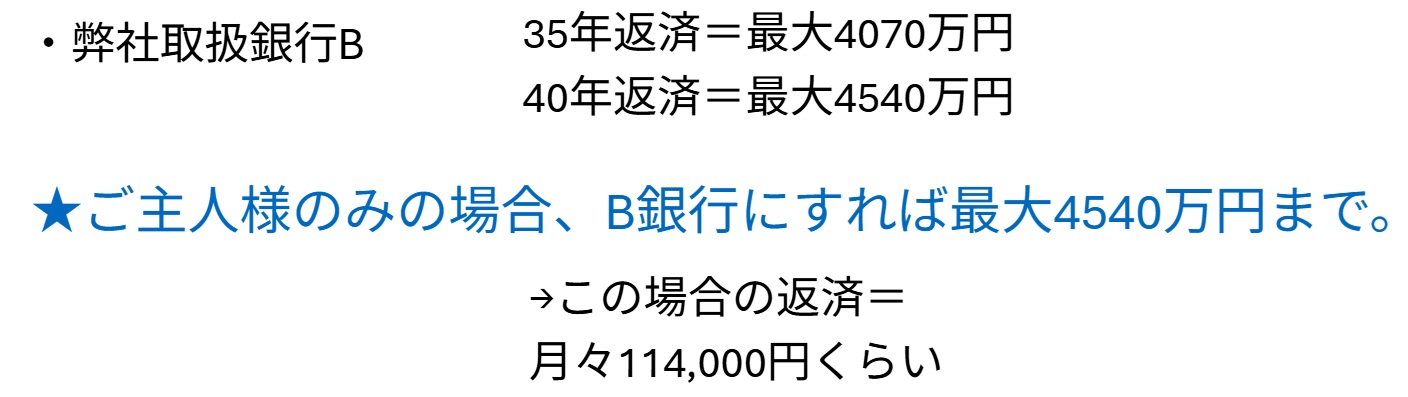

銀行を変えると…借入可能額がかなり変わることも。

A銀行からB銀行へ、銀行を変えてみますと、最大4540万円まで融資を受けることが可能とわかりました。

この違いは何か?と言いますと、先ほどの計算式のうち、次の点が異なります。

B銀行の借入可能額の計算式

〇B銀行の場合、「返済比率は30%」、審査金利は「1%」となっています。

返済比率は厳しくなるのですが、審査金利が下がるので、結果としては35年返済で4070万円まで借りれることになります!

銀行を変えるだけで、差額360万円多く借りれることになりました😌その分、物件の選択肢も増え、無理に古い中古物件を我慢しながらお住まいを探さなくてもよくなります😊

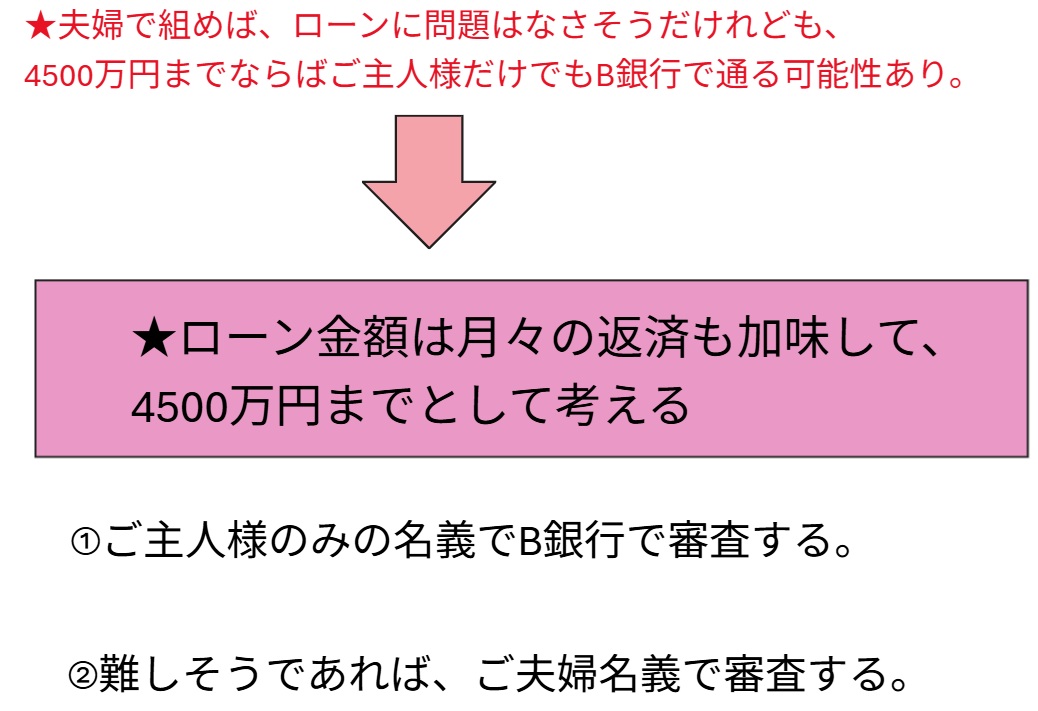

★ここまでの借入可能額の計算と、前回の「支払い可能な予算」を擦り合わせますと、

「支払い可能な予算=4500万円」に対して、B銀行ならば、ご主人様の単独名義で「4540万円まで借り入れ可能」とわかりました。

よって、4500万円のローンであれば、「支払いもできるし、審査も通る」ことがわかりました😊

ここまでくれば、あとは物件を色々見て、選んでいくだけですね♪

■このお客様のローン戦略

「資金相談会」で、このお客様のローン戦略には続きがありまして、「ご夫婦の収入を合算した場合、いくらまで借りられるか?」も検討しています。その結果が次の通りです。

ご夫婦でローンを組む場合の借入可能額の計算

銀行によっては、アルバイト収入でも勤続1年以上あれば、収入を合算できます。

世帯年収で計算する分、借入可能額は増えるわけですね。

つまり、お二人のご収入を合計した、560万円でいくらまで借りられるか?を計算することができます。そうすると、A銀行で4810万円(40年)、B銀行で5530万円(40年)まで借り入れできる計算となります。

そこで、お打合せの結果、次のような方針とすることになりました。

ご予算の決定と審査の方針

この方の場合、4500万円までのローンであれば、ご返済が可能です。そして、審査の進め方は左図のように2段階にすることにしました。

以上のような形で、お打ち合わせの結果、ご予算が決まったことに加え、審査の方針も決まりました。

このお客様の場合、このあと物件をご見学されると同時に、並行して審査を行うことで、スピーディーに動くことができた為、ご夫婦が「これがいい!」と一番気に入って頂いた物件を、他の人で決まってしまう前に無事ご契約となりました😊

本当に良かったです!長かったですが、ご予算の立て方のご説明は以上です。

皆さまがお住まいを探す上で、少しでもご参考になれば幸いです😌

★アルカンシェルホームでは、お客様に合わせたご予算の立て方や、審査を通すためにどのようにしたら良いかについて、個別でご相談を承っております。このHPのお問合せ欄か、お電話にてご連絡頂ければ、迅速にご回答いたします。

気になる方は是非ご連絡くださいませ。それではまた!

物件見学ツアー

「動画を見ても広さがつかめない」「写真を見ても実際の良し悪しが分からない」でも「不動産屋さんに相談するのも緊張して相談しにくい…」

そんなお悩みはありませんか?

「お試し物件見学ツアー」は、購入しなくても大丈夫!

弊社の担当建築士が見るべきポイントを

アドバイス致します。

まずは最新の住まいをお客様の目で「見て」「感じて」「体感して」みてください!

きっと理想の住まいのイメージが掴めてくると思います。

物件見学ツアー

ご参加希望の方は

こちら

その他ご質問やご相談がおありの方は、エントリー画画内の「お問合せ内容」欄をご記入の上、ご連絡ください。